2021年下半年以来,新消费市场经历了复杂的一年。网红“补税潮”汹涌,达人直播带货迎来最严监管;品牌营销竞争加速,奥运会之后,体育营销成为品牌开拓市场的新引擎;老牌国货鸿星尔克、蜂花相继出圈,一度翻红成“国货之光”;新消费领军品牌完美日记股价持续低迷,经历退市“生死时速”……高光与严峻时刻相伴,唱衰与鼓吹之声齐飞,这正是新消费眼下所面临的时局。

身处复杂环境中,消费行业的每一个主体,都需要不断调整自己审视市场的目光和眼界,迭代自身的能力模型配置。如何客观看待消费行业在短期内的波折?站在长期发展的立场,消费企业又该打磨哪些“真”实力,实现“向真”而行?

为了探讨以上问题,第一财经、CBNData(第一财经商业数据中心)重磅发布《2022中国新消费品牌增长力白皮书》,全面分析了2021年来中国消费市场的变与不变,并从捕捉消费需求、提升技术创新、构建产品力、实现消费者有效触达、把握线下市场机遇、迭代企业组织力等6个方向出发,对中国消费市场的当下和未来进行深入研究。

2022年消费市场步入新阶段,“向真”成为市场主旋律

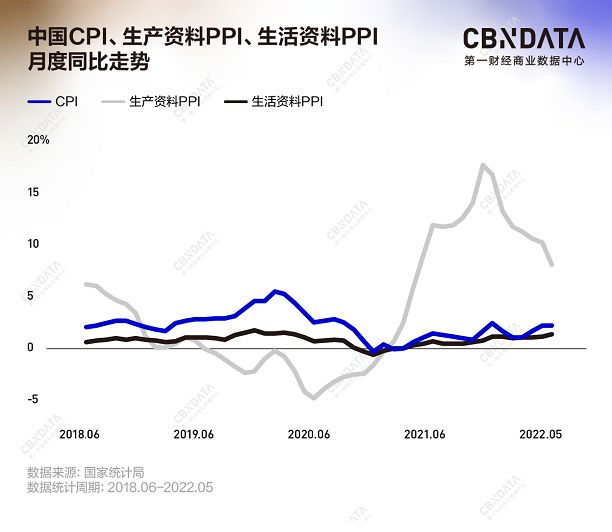

消费行业正在遭遇一系列挑战。受累于新冠 疫情,全球原油、天然气价格大幅上涨,由此传导到消费上游原料生产层面。在此背景下,我国生产、生活资料PPI和CPI指数均迎来增长。居民人均可支配收入亦面临冲击,消费者信心受到一定影响。2022年上半年全国居民人均可支配收入实际同比增长仅3.0%,较2021年同期下跌5.1个百分点。

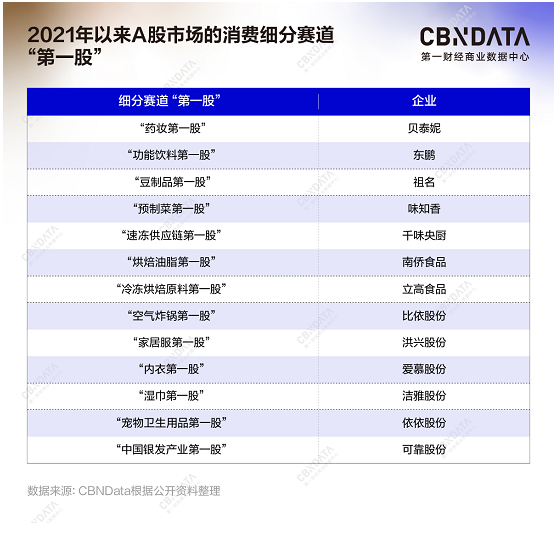

尽管消费行业正遭受诸多方面挑战,但中国消费市场的发展依旧坚韧。无论是电商平台,还是遭疫情反复冲击的线下餐饮、购物中心,均处于持续恢复状态。消费细分赛道“第一股”亦不断涌现。

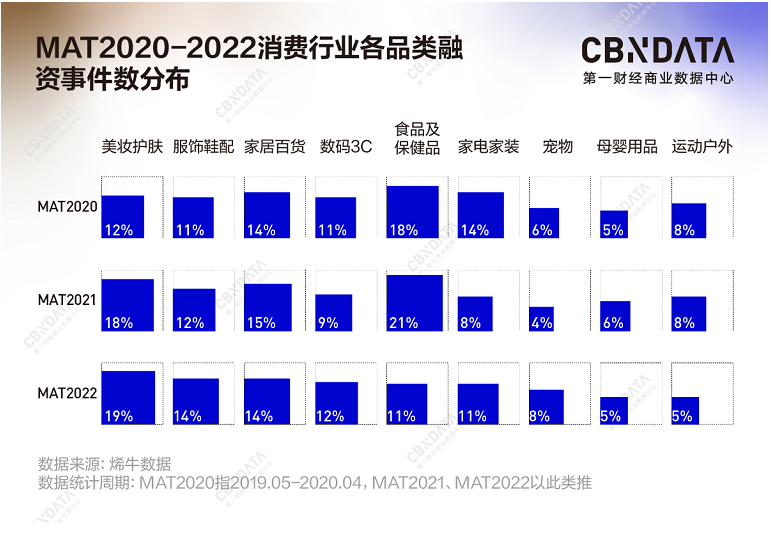

值得注意的是,消费行业热门品类正在发生转移。在创投市场,美妆护肤品类的资本热度连续三年大幅提升,一跃成为消费领域最受资本追捧的品类。终端消费方面,天猫美妆个护品类销售额占比在近三年内稳步提升,其在MAT2022周期内的销售额占比(9.54%)已迫近食品饮料(9.57%)。

食品及保健品品类虽然热度有所降温,但热门细分类目由往年的零食酒饮速食向功能保健、乳制品等符合后疫情时代消费者健康需求的类目迁移。

与此同时,市场竞争更激烈了。老牌消费企业尤其是国际消费巨头,凭借自身在品牌力、资金、资源等各方面的优势,对消费热门赛道中的新锐品牌进行全方位直追围堵。相较之下,新锐国产消费品牌则陷入增长难题,纷纷下调增长预期,寻求稳健发展。

由此,国产新消费行业自2021年下半年开始从极速扩张期进入减速调整期。回归“冷静”后,品牌、资本和整个消费市场也开始重新理解消费市场现状,思考市场未来走向,探寻中国新消费行业“向真”而行的路径。

而在这背后,政策的作用不容忽视。一方面,政策对消费市场整体框架进行了高屋建瓴式的构建,例如全国统一大市场的建设,将有效促进生产要素在全国范围内的自由流动,提高生产要素配置效率。另一方面,政策对消费行业从生产到流通、销售的全链路进行了细致规范和监督引导,例如2021年下半年掀起的直播带货补税潮,就给流量格局带来大洗牌。部分新政策的出台,甚至能直接促成新行业的兴发,推动传统消费革新升级,例如免税经济发展为国产消费品牌带来的全球化、高端化发展新通道。

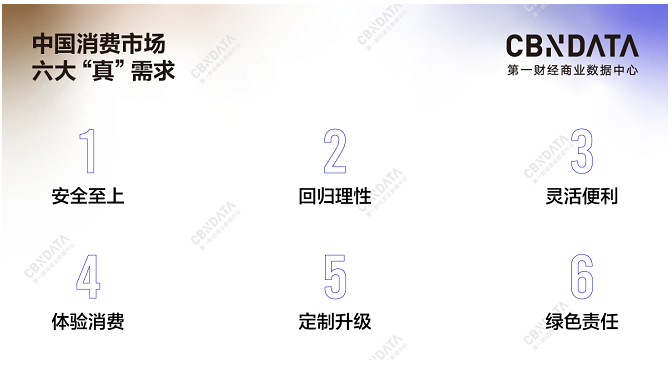

寻找新形势下消费者“真”需求

要驱动消费这架“马车”,准确把握需求端的作用力十分关键。人口增量和渠道增量等过去被视为驱动增长的关键要素的重要性正在逐步降低,消费行业的结构性机会,往往隐藏在消费者不断分化演变的细分需求中。

CBNData认为,那些在短时间内不会轻易随环境变化而变化,并能够真实映射在普遍消费行为上的态度、偏好、诉求和欲望,可被定义为企业需要重点关注的“真”需求。基于此定义,CBNData 洞察到当前阶段中国市场较为凸显的六大需求:

在六大需求中,“安全至上”被排在第一位。后疫情时代,消费者对安全的诉求,已渗透进消费各品类,由此带动家清用品、消毒小家电等细分品类的增长。在食品行业,功能性食品也因为消费者日益增长的“安全”需求迎来新的机会。功能性食品品牌minayo创始人胡然指出,疫情之下,消费者“未病先预防”理念正逐渐取代“有病才就医”的传统健康理念,成为主流。即使是在致力于让消费者变“好看”的彩妆领域,品牌也开始注重产品的健康属性。彩瞳品牌moody就明确表示并未将颜值设计、营销玩法和推新速率作为核心立足点,而是通过提高产品的健康度、舒适感、安全性和规范化,将市场竞争升级到产品技术层面。

把握技术创新“真”增量

过去数年间,不少新品牌背靠成熟代工技术和互联网平台流量红利迅速崛起,支撑它们的是一款又一款刷新销售记录的爆品。然而,爆品在被快速生产的同时,也被以同样的速度复制着,产品护城河无从谈起。溯源上游、修炼“内功”、不断提升技术创新能力,将是新消费品牌寻求可持续增长的新动能。

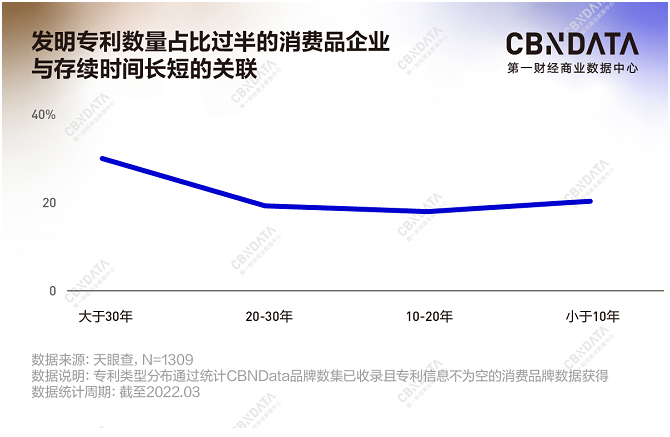

年轻消费品牌相比传统品牌更早、更深刻地感受到在技术研发方面“卡脖子”的现状,在研发投入上正加速追赶前辈。如果以发明专利数量占专利总数50%作为分水岭,对成立年份不同的消费品企业研发实力进行归纳与梳理,可以发现发明专利数量占比超过50%的企业与存续时间的长短呈现U型关联。

“抢滩”建设研发中心成为各品类新消费品牌的统一动作。美丽大健康企业是研发“先行军”,在2021年8月2日至20日的短短18天中,完美日记、花西子、薇诺娜和溪木源的母公司陆续官宣布局研发中心。食品饮料企业通过加大技术研发,致力于同时满足消费者对健康和口感的双诉求,2022年3月,钟薛高与国家奥林匹克体育中心共同成立“联合冰品研发项目”,在品质产品和运动营养方面开展合作,产品也向低糖低脂、提高蛋白质含量方向进行创新。服饰行业中率先布局研发的则以运动、内衣品类为代表,开发兼具舒适、性能和环保可持续的材料。

消费企业的技术创新实力也体现在对核心技术的场景应用创新方面。例如家用美容仪器就是基于光电医美核心技术的商业化改良。时尚个护品牌JOVS就是抢先入场光子嫩肤家用化的玩家,曾推出行业首款脱毛+嫩肤的多功能脱毛仪产品。

产品力是“真”实力

新消费品牌对产品的思考正在发生变化:“爆品即产品”“网红即品牌”的粗暴逻辑渐被摒弃,“持续推爆品”“提高新品成功率”成为品牌探索的重点。

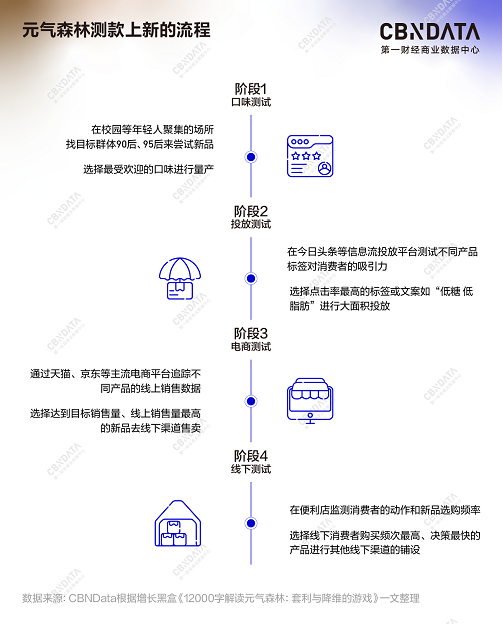

有效利用数据和技术,能减少新品到爆品过程中的试错率。元气森林就将数据化高度贯穿在产品管理和研发过程中,使得其能以高效率进行A/B测试。在服装鞋包行业,SHEIN的“小单快返”模式更是被业内称为典范。

持续推新品、推爆品,除了需要数据和技术的支撑,更需要生产供应环节的快速反应。做厚供应链,开始成为消费品牌的共识。

拥有供应链背景的创始团队所创立的消费品牌,展现出更厚重的竞争力。锅圈食汇创始团队具有近二十年餐饮供应链经验,现已整合超600家上游ODM和OEM工厂,采用“单品单工厂”生产模式,用数字化重构供应链,在行业内构筑起深厚的竞争壁垒。包括卫仕、简爱、colorkey等在内的诸多消费品牌则开始通过控股供应商、合资建厂、自建工厂等方式,解决原料“卡脖子”和新品研发难题。

与此同时,一批消费原料供应商和代工服务商迎来了发展良机,通过孵化自有品牌的方式,成为消费市场的重要玩家。华熙生物旗下的润百颜、乖宝宠物旗下的麦富迪、金禾实业旗下的爱乐甜等皆属此列。

全域营销是“真”考验

消费环境的变化,带动了消费者需求的改变,推动了品牌在产品、技术侧的变革,同样也促成了营销层面的转变。新消费品牌依靠单一渠道营销快速起盘的时机已一去不复返,复杂的流量分布也在推动营销回到更多元维度。品牌需要从渠道营销与品牌营销两大核心视角重新构建营销打法与策略。

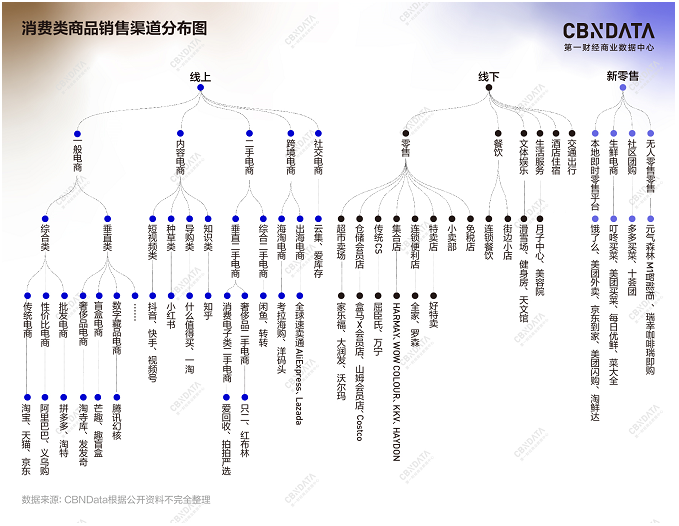

一方面,渠道的极致多元化正给消费品牌带来日益丰富的营销机会。线上渠道“留量”竞争日趋激烈,新老电商平台交锋正酣。线下渠道方面,仓储式会员店、免税店、特卖店等新业态快速崛起,给消费品牌带来渠道新机会。与此同时,本地即时零售、无人货柜等新零售业态正成为消费品牌的新增量渠道。“货架即营销”,消费品牌的渠道营销策略有着多元故事可说。

另一方面,大众认知中的营销领域也在发生诸多变化。随着主流电商平台流量越来越“贵”,不少品牌开始提前抢占腰尾部达人以及新兴潜力电商平台等“流量洼地”,试图挖掘流量新增量。品牌对流量的耕耘也迈入精耕细作阶段,形成自己的“营销方法论”。例如高端袋泡茶品牌CHALI茶里就是通过“兴趣内容种草、投流精准获客、沉淀品牌资产”的闭环运营方式,推动品牌从花草茶细分市场第一走向袋泡茶行业头部。

除了以ROI导向的效果营销,消费品牌也日渐重视品牌力构建。随着体育大众化成为时代命题,充满正能量的体育营销成为消费品牌的押宝对象,元气森林、瑞幸咖啡等都是体育营销的受益者。

线下体验升级是“真”机遇

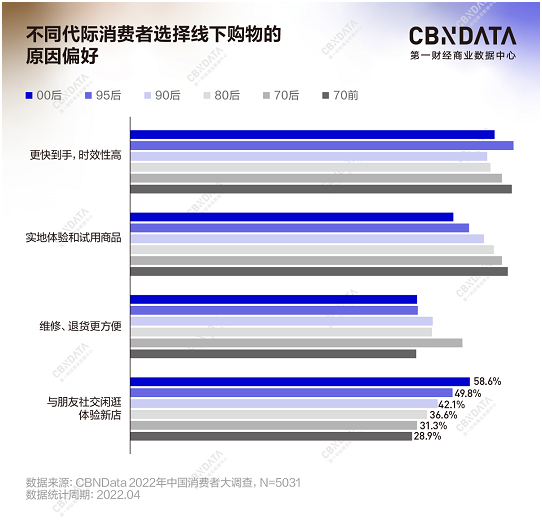

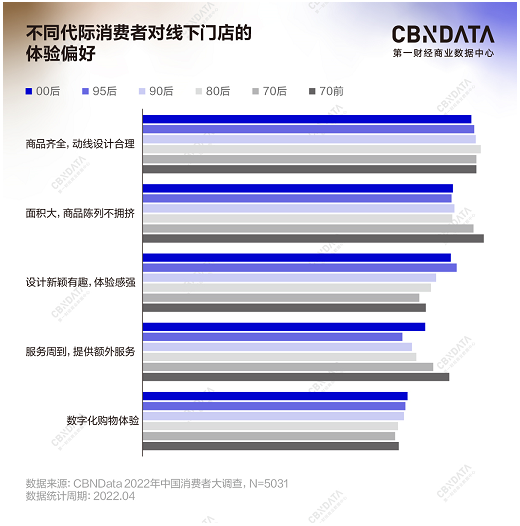

线下是营销渠道的一部分,但其价值远不止如此,它同时勾连着品牌、消费、城市建设和居民生活方式。这也是疫情影响下,即便闭店时有发生,但消费品牌依然坚决布局线下的原因。消费者对于线下消费的需求正在发生改变。CBNData 2022年中国消费者大调查结果显示,越年轻的消费者,对维修、退货以及试用商品等具体服务的需求越低,对社交和体验新店的需求越高。具体到门店体验, 95后、00后是所有年龄层中最看重设计感、体验感和数字化购物体验的消费者。

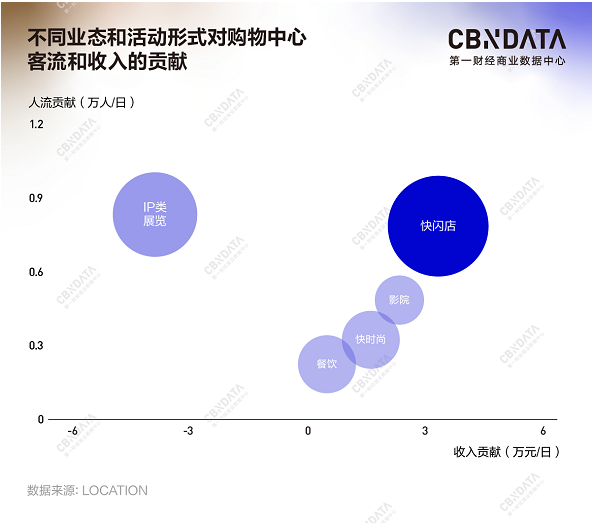

为抓住这批年轻的未来消费者,商业地产和新消费品牌们正想方设法在满足社交需求、挖掘新概念门店方面提供增量价值。更多强调空间设计、线下体验的商业地产开始取代传统购物中心。例如上海TX淮海,其一年能举办近300场活动,平均每月有25场,其中尤以艺术展和快闪活动最为高频。得益于此,2021年TX淮海日均客流达2万-2.5万人次,直接带动淮海路中段日均客流超10万人次,周边商铺租金上浮至少30%。

消费品牌也在迭代,它们不再只追求电商数字或单店坪效,而是通过开个性化线下门店来建立品牌心智,尤其是新兴品类品牌。例如芳香护理和精油品牌dōTERRA 多特瑞就在上海静安丰盛里推出了1000平米的中国旗舰店,其意义在于中国仍有大量消费者缺乏精油知识和消费经历,体验店则是建立消费者心智的首站。

组织力是“真”底气

过去一年里,部分新消费品牌在组织层面发生“暴雷”事件,促使消费行业不断重视企业组织力的“修炼”。

在传统思维中,组织架构和管理模式被认为是一家公司发展到稳定期才需要探讨的问题,但新一代创业者们已经将组织力建设如何助推公司战略达成的思考,提前到了企业的初创期和成长期。成立于2019年的墨茉点心局,2022年初就开始进行组织架构调整,从以打造品牌为中心转型为以运营为中心,为面向长远发展夯基础;元气森林副总裁李国训也明确表示2022年工作重点是提升组织能力,进一步提高人均效能。

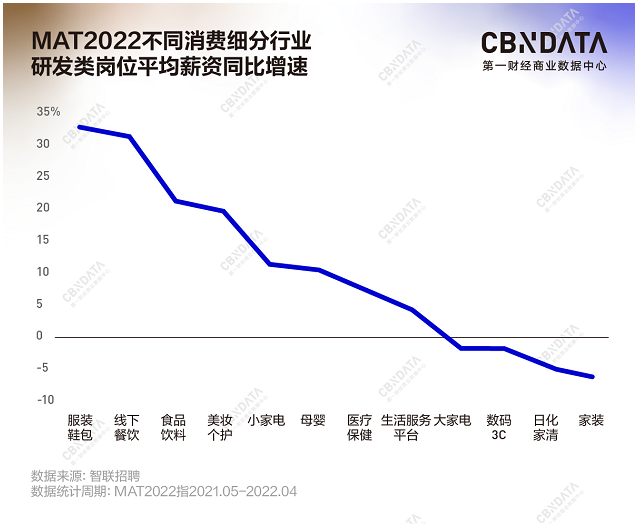

消费企业的人才结构也在发生演变。对新品牌而言,营销人才一直是品牌重要资产。但随着新消费进入“求真”阶段,品牌开始增加在供应链、产品研发等方面的投入。根据智联招聘数据,MAT2022周期内,新消费品牌在研发、供应链等岗位的招聘量增速分别达到了49.2%和34.2%。其中,服装鞋包、线下餐饮等行业的品牌研发岗位都出现了薪资的大幅提升。新消费品牌们正在向产品力与技术力的提升全力冲刺。

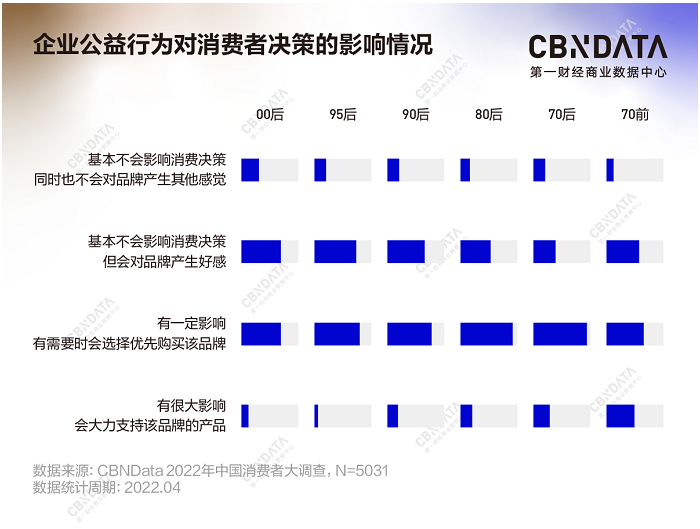

企业文化建设亦被提上日程。根据智联招聘数据,MAT2022年周期内,品牌组织及人才管理以及品牌内宣及企业文化相关岗位的招聘数量增速分别为26.6%和24.3%。企业文化,对内指将企业的价值观内化为员工共识;对外则指企业在社会价值层面的表现。CBNData 2022年中国消费者大调查结果显示,大多数消费者表示会因为企业在疫情、洪水等事件中的公益行为影响其消费决策。发生在热衷公益的鸿星尔克身上的“野性消费”就是最好印证。

在此次中国新消费品牌增长力大调查的调研走访中,几乎所有品牌均传达出一个信号:消费创业越来越“重”了。

不同于过去只要解决生产、营销等单一环节的问题就足以活很好的局面,当下的消费品牌正面临从消费者需求捕捉,到组织管理、技术研发、生产供应、渠道营销等全链条的极限挑战。消费赛道进入后半场,已是拳拳到肉、真刀实枪的残酷比拼。

由此,消费创业将变得更加务实。我们相信,越是复杂困难的局面,越能锻造出真正的好品牌。在常态化疫情的多方位挑战下,我们期待有更多中国消费品牌在市场迭代中历久弥新。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

责任编辑:Rex_02